立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

高盛预测,小米智能手机平均售价在2026及2027年将分别同比增长6%和4%。该行指出,在内存成本上升的背景下,提升手机平均售价已成为小米2026年的首要营运重点。在电动车业务方面,高盛预计2026年交付量约为67万辆,高于公司原先55万辆的指引,主要由SU7改款车型、加强营销的YU7及即将推出的第三款SUV车型所带动。尽管行业整体背景温和,但小米通过更高端车型提升平均售价的策略,仍有望支持盈利结构改善。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:晨明的策略深度念念考

本文作家:刘晨明/郑恺

论说摘记

中证全指电力公用作事指数概况:

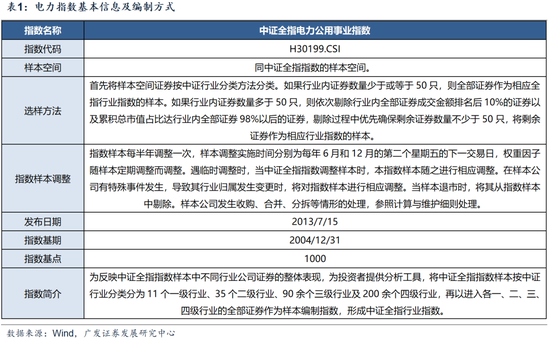

中证全指电力公用作事指数(H30199.CSI)于2013年7月15日由中证指数有限公司发布,简称电力指数。电力指数行业采集度较高,身分股主要采集于公用作事板块,身分股偏向大市值作风。

亮点一:从顶层联想到Token出海,电力成为AI时间核心财富。2026年政府责任论说初度冷漠“算电协同”,电力与算力协同发展厚爱上升为国度级新式基础递次政策。限度3月9日,全球Token单周消费量已超越15T,算力需求呈现爆发式增长。与此同期,在成本上风与模子能力抓续升迁的共同作用下,国产模子的Token调用量有望络续升迁,从而推动全球AI算力需求进一步增长。

亮点二:电价上行逻辑强化,公用作事财富迎来价值重估。2026年《对于完善发电侧容量电价机制的见告》出台后,煤电、气电、抽水蓄能及电网侧孤苦新式储能的容量电价机制进一步完善。同期,俄乌冲破及中东时事抓续扰动全球动力供应,上游煤炭与自然气价钱存在高涨及传导预期。在电力阛阓化机制不休深切配景下,动力价钱高涨将迟缓向电价传导,推动电价核心上行,进一步升迁电力财富盈利能力。

亮点三:契合“HALO”财富范式,兼具极致防护与转型成长红利。在A股阛阓,电力财富齐全贴合“重财富、低淘汰”的投资叙事,股东权力对应着极其强健的什物信用,抗波动性强。这类财富因其重财富插足与高本钱诈欺率,始终领有相对全A指数更高的ROE,且股息率上风显耀。这种高ROE、高股息的特质使其无需过度择时,兼具周期遑急性与红利庄重性,具备穿越周期的始终配置能力。

亮点四:价值凹地夸耀,电力财富攻防兼备。从估值角度看,刻下电力指数相对电网开垦指数的PE与PB均处于历史均值下方,同期电力指数举座股息率显耀高于电网开垦主题指数,体现出更高的财富性价比。此外,公用作事板块在主动权力基金中的配置比例已处于历史低位,存在彰着的低配成就空间。

景顺长城中证全指电力公用作事往来型洞开式指数证券投资基金概况:

景顺长城中证全指电力公用作事往来型洞开式指数证券投资基金(往来代码:159158.SZ)是景顺长城基金管束有限公司旗下追踪中证全指电力公用作事指数的ETF居品,于2026年1月16日成立,根据Wind数据,截止2026年3月13日,该基金限度达到11.8亿元。基金投资于标的指数成份股及备选成份股的财富不低于基金财富净值的90%,且不低于非现款基金财富的80%。

风险提醒:好意思联储降息节拍不足预期;东说念主工智能、算力产业链功绩不足预期;新动力盈利成就省略情趣;中好意思贸易关系仍有省略情趣。

论说正文

一、中证全指电力公用作事指数:AI时间的动力底座

中证全指电力公用作事指数(H30199.CSI)于2013年7月15日由中证指数有限公司发布,简称电力指数。电力指数以2004年12月31日为基日,基点为1000点。

为反应中证全指指数样本中不同行业公司证券的举座弘扬,将中证全指指数样本按中证行业分类分为11个一级行业、35个二级行业、90余个三级行业及200余个四级行业,再以进入各行业的扫数证券行动样本编制指数,酿成中证全指行业指数,本指数针对电力行业,指数样本空间同中证全指指数的样本空间。指数的编制袭取休养后解放流畅市值加权的款式,袭取价钱指数的收益处理款式。

从身分股行业散布来看,中证电力公用作事指数行业采集度较高,身分股主要采集于公用作事板块。根据Wind数据,从指数身分股的申万一级行业权重散布来看,公用作事行业权重约为96%,占据都备主导地位;此外,煤炭与环保行业权重占比较小,均约为2%。举座来看,该指数行业结构高度聚焦于电力及关连公用作事财富,八成较为隧说念地反应电力运营企业的举座弘扬。

从身分股市值散布来看,电力指数身分股偏向大市值作风。根据Wind数据,指数的57光棍分股的平均总市值约607亿元。从具体身分股的市值散布来看,市值1000亿以上的身分股数目为8只,测度权重占比为36.8%,总市值在100亿以下的测度权重占比仅为2.6%。举座而言,电力指数权重更多采集于限度较大、行业地位清爽的企业。

(一)亮点一:从顶层联想到Token出海,电力成为AI时间核心财富

1. 顶层定调:2026年政府责任论说初度写入“算电协同”

2026年3月5日,十四届寰宇东说念主大四次会议开幕,2026年政府责任论讲解确冷漠:“实践超大限度智算集群、算电协同等新基建工程,加强寰宇一体化算力监测调度,支抓大众云发展。”这是“算电协同”初度被写入国务院政府责任论说,秀美着电力与算力的协同发展已上升至国度政策层面,成为“十五五”开局之年新式基础递次建设的重心标的。在“双碳”筹画与数字中国建设的双重驱动下,“算电协同”有望迎来高速发缓期。

2026年3月3日寰宇智能盘算表率化责任算电协同不竭组召源泉批表率审查会,《算力中心直流供电系统 第1部分:通用条件》《算力电力协同管束平台 第1部分:通用条件》等4项国度表率盘算立项获评审人人一致认同。该不竭组由国网浙江电力牵头,汇注中科院、阿里、清华等60余家单元力量,这次拟立项表率聚焦算力中心供电系统、协同管束平台等核心面容,将为算力与电力深度交融提供斡旋范例,填补国内关连范围表率空缺。

垒富优配2026年2月11日,国务院国资委明确冷漠,中央企业要强化投资牵引,积极扩大算力灵验投资,激动“算力+电力”协同发展,升迁全链条数据处理能力,不休夯实东说念主工智能产业基础底座。这一部署意味着,央企行动算力基础递次建设的主力军,将在“算电协同”落地中阐述引颈作用,为产业高质地发展注入详情趣动能。

2. 算力驱动:AI翻新将电力推至产业链中心

我国算力总限度正进入高速增始终。根据陈晓红等《我国算力发展的需求、电力能耗及绿色低碳转型对策》,2026年我国算力总限度瞻望将达767EFlops,其中智能算力增速最快,2016-2026年CAGR高达78.97%,瞻望到2026年限度将达561EFlops,占算力总比重超73%。全球范围内,由东说念主工智能发展带来的算力需求瞻望在2030年较2020年增长500倍。

AI翻新的双重冲击,将电力基础递次推至产业链中心。国际动力署(IEA)数据夸耀,2022年,全球数据中心的耗电量约为460太瓦时,大要占全球总电力需求的2%;到2026年,这一数字可能超越1000太瓦时——超越昨年全球核电站总发电量的三分之一,大致相配于日本的电力消费量。电力,正在从后台走上前台,成为AI时间的核心基础递次。

3. 全球竞争:国产大模子Token出海掀开电力需求新空间

跟着大模子在代码生成、搜索、Agent应用及企业自动化等场景的抓续浸透,AI推理需求快速增长,Token调用量呈现出彰着的指数级扩展趋势。2025年以来全球大模子API调用量抓续攀升,Token消费限度不休刷新历史高点,反应出AI应用侧需求正在加快开释。限度3月9日,全球Token单周消费量已超越15T。行动AI盘算的告成计量单元,其需求增长本体上意味着算力调用强度的抓续升迁,从而进一步带动算力基础递次与电力需求的同步扩展。

国产大模子在全球API调用阛阓中的份额正在快速升迁。从OpenRouter平台的月度数据来看,在Token消费量排行前十的大模子中,共有5个来自中国厂商,测度Token消费量约21.3T,占前十模子总Token消费量的约60%。这一结构性变化标明,国产大模子正在加快进入全球AI应用生态,Token需求正从国内阛阓向国际阛阓扩展。

与此同期,国产大模子在API价钱方面具备彰着成本上风。以主流模子API订价为例,国产模子在输入与输出Token价钱上宽阔显耀低于国际头部模子,这使得其在全球开发者与企业客户中的使用门槛更低,有助于进一步扩大调用限度。在成本上风与模子能力抓续升迁的共同作用下,国产模子的Token调用量有望络续升迁,从而推动全球AI算力需求进一步增长。

(二)亮点二:电价上行逻辑强化,公用作事财富迎来价值重估

1. 容量电价机制完善,安闲电价占比抓续升迁

寰宇性容量电价政策发布,煤电容量电价升迁。2026年1月30日,国度发改委、国度动力局联合印发《对于完善发电侧容量电价机制的见告》,对煤电、气电、抽水蓄能、电网侧孤苦新式储能四类篡改性电源分类完善或建立容量电价机制,股市大盘行情主要内容包括:(1)煤电:2026年起煤电通过容量电价回收固定成本比例不低于 50%,大部分省份煤电容量电价将由100元/千瓦·年升迁至165元/千瓦·年,少部分省份如甘肃、云南、四川、天津更高;(2)气电:由省级层面参照煤电制定关连机制,(3)抽水蓄能:实践新老名堂划段,633号文献之前开工的名堂看护现行价钱机制不变,之后新开工名堂实行 “一省一价”;(4)电网侧孤苦新式储能:初度在国度层面明确容量电价机制,其电价以当地煤电表率为基础按顶峰能力折算。(5)各地电力现货阛阓蚁集运行后应时建立发电侧可靠容量抵偿机制。(6)完善电力阛阓往来和价钱机制,各地可稳健休养省内煤电中始终阛阓往来价钱下限。政策旨在换取篡改性电源安祥有序建设,保险电力系统安全安闲运行,助力动力绿色低碳转型,煤电容量电价与此前政策相衔尾并进一步升迁,安闲火电度电收入水平。

容量电价进一步升迁,火电度电收入中安闲电价部分的比例络续提高。2024-2025年,省级电网中河南、湖南、重庆、四川、青海、云南、广西等七个省份煤电机组固定成本回收比例是50%,对应容量电价165元/千瓦·年;其余省份成本回收比例为30%,对应容量电价100元/千瓦·年,《对于完善发电侧容量电价机制的见告》出台后,各省煤电容量电价表率将至少升迁至165元/千瓦·年,现在无数省份已出台2026年的表率,其中甘肃、云南将容量电价升迁至330元/千瓦·年,天津、四川升迁至231元/千瓦·年,其他省份也升迁至165元/千瓦·年,容量电价预期仍有升迁空间,火电度电收入中的安闲部分比例抓续扩大。

2. 地缘冲破推升动力价钱,阛阓化电价具备上行弹性

俄乌及中东地缘冲破催生动力价钱传导,阛阓化机制促成“电价高涨”逻辑闭环。在容量电价政策夯实基础表率的同期,外部宏不雅环境正在为电价上行提供强有劲的催化。刻下,俄乌冲破的始终化以及中东时事的抓续飘荡,使得全球化石动力供应链靠近极大的省略情趣,上游煤炭、自然气等核心动力价钱存在明确的高涨及输入性传导预期。在不休深切的电力阛阓化校正配景下,这种动力价钱的波动将向下贱传导。正如前述政策已明确指出,各地可稳健休养省内煤电中始终阛阓往来价钱下限,饱读吹坚毅无邪价钱机制。这意味着,上游煤炭成本的潜在上升将直战斗发阛阓化电价的上浮机制,推动举座电价核心趁势高涨。这一逻辑对中证电力公用作事指数内的核心财富酿成一定复古:当化石动力成本推高举座电力阛阓的往来电价核心时,指数中所重仓的优质水电、核电及绿电财富,因其边缘燃料成本趋近于零,将告成享受举座电价高涨带来的逾额利润;而其中的火电财富也因容量电价的托底和电价朝上的传导机制,实现了成本风险的灵验转嫁,展现出极强的抗通胀能力。

(三)亮点三:契合“HALO”财富范式,兼具极致防护与转型成长红利

HALO范式是对“什物稀缺性”从头订价的财富评估体系。HALO框架(Heavy Assets & Low Obsolescence,即重财富、低手艺淘汰率)并非短期的作风轮动,它强调买卖模式锚定于高造价、长周期、强监管的什物质本,且财富的经济功能不错逾越多个手艺周期。

动力与公用作事是HALO财富在国内映射的核心底仓干线。在A股阛阓,电力财富齐全贴合“重财富、低淘汰”的投资叙事,股东权力对应着极其强健的什物信用,抗波动性强。其中,煤电企业受益于容量电价等机制,盈利安闲性显耀增强;水电、核电等财富则具备极强的类债券防护属性。行动红利性质财富的典型代表,这类财富因其重财富插足与高本钱诈欺率,始终领有相对全A指数更高的ROE,且股息率上风显耀。这种高ROE、高股息的特质使其无需过度择时,兼具周期遑急性与红利庄重性,具备穿越周期的始终配置能力。

(四)亮点四:价值凹地夸耀,电力财富攻防兼备

1. 估值角度:电力相对电网开垦的估值处于历史低位

在电力系统投资逻辑抓续强化的配景下,阛阓对电力产业链不同面容的珍视度出现彰着分化。连年来,在新式电力系统建设、电网投资加快等因素推动下,电网开垦板块估值水平抓续抬升;比拟之下,以发电运营为核心的电力行业自然一样受益于电力需求增长,但举座估值水平仍处于相对较低区间。

从相对估值角度来看,刻下电力指数相对于电网开垦指数的PE与PB均处于历史偏低水平。自2022年以来,电力指数相对电网开垦指数的估值核心抓续回落,现在无论是相对PE依然相对PB均处于历史均值下方,致使接近历史低位区间,标明在电网开垦板块履历前期估值抬升后,电力运营财富的估值性价比正在迟缓突显。

2. 现款酬报角度:股息上风显耀,高股息属性突显

除了估值层面的折价外,电力财富在现款酬报方面也具备彰着上风。行动典型的公用作事行业,电力企业通常领有安闲的现款流与较高的分成比例,因此电力板块举座具备较强的股息属性。指数层面来看,电力指数的股息率举座彰着高于电网开垦指数,反应出电力运营财富在现款酬报方面具有更强上风。

电力行业始终具备“低估值、高股息”的特征,在刻下阛阓环境下,这类安闲现款流财富的配置价值愈加突显。电力指数在估值处于相对低位的同期,其股息率水平仍显耀高于电网开垦指数,使得电力财富在风险收益比层面呈现出更优的配置性价比。电力行业也因此被阛阓视为典型的高股息板块之一。

3. 基金抓仓角度:公募配置降至低点,筹码出清滋长回转弹性

2025年四季度纯电池块基金抓仓降至低点,低配下极具回转弹性与配置价值。受阛阓作风切换影响,公募基金对公用作事及电力子板块的配置比例抓续回落。限度2025年四季度末,公募基金公用作事抓仓占比降至0.28%的近五年次低位,远低于板块3.04%的市值占比。进一步拆分纯电细分板块来看,火力发电、水力发电的配置比例辞别仅为0.091%、0.096%,而核电与绿电的配置比例更是异常低配至0.001%和0.000%。火电近两个季度的配置比例已创下2022年以来新低,各大纯电池块均处于筹码极其出清的真空气象。刻下板块已驱动企稳,追随增量资金的配置需求升迁,这种极致的底部筹码结构为电力板块塑造了极大的估值回转空间,板块攻防兼备。

二、居品信息:电力ETF景顺

(一)居品信息:限度增长马上,指数追踪能力安闲

景顺长城中证全指电力公用作事往来型洞开式指数证券投资基金(往来代码:159158.SZ)是景顺长城基金管束有限公司旗下追踪中证全指电力公用作事指数的ETF居品,于2026年1月16日成立,根据Wind数据,截止2026年3月13日,该基金限度达到11.80亿元。

基金投资范围主要为标的指数成份股及备选成份股(含存托证据,下同),此外,为更好地实现投资筹画,基金可小数投资于部分非成份股(包含主板、创业板偏执他经中国证监会核准或注册上市的股票及存托证据)、养殖器具(股指期货、股票期权等)、债券(包括国债、金融债、企业债、公司债、地点政府债、公开刊行的次级债、可交换债券、可移动债券、分离往来可转债的纯债部分、央行单子、中期单子、短期融资券、超短期融资券、政府支抓机构债券、政府支抓债券)、财富支抓证券、债券回购、银行入款(包括合同入款、依期入款偏执他银行入款)、同行存单、货币阛阓器具以及中国证监会允许基金投资的其他金融器具(但须适合中国证监会的关连规则)。基金不错根据关连法律法例的规则进行融资及转融通证券出借业务往来。如法律法例或监管机构以后允许基金投资其他品种,基金管束东说念主在实践稳健表率后,不错将其纳入投资范围,并可依据届时灵验的法律法例应时合理地休养投资范围。

基金的投资组合比例为:基金投资于标的指数成份股及备选成份股的财富不低于基金财富净值的90%,且不低于非现款基金财富的80%,因法律法例的规则而受限定的情形以外。基金参与金融养殖品往来的,每个往来日日终,在扣除金融养殖品合约需交纳的往来保证金后,基金应当保抓不低于往来保证金一倍的现款,其中现款不包括结算备付金、存出保证金、应收申购款等。如法律法例或中国证监会变更投资品种的投资比例限定,基金管束东说念主在实践稳健表率后,不错休养上述投资品种的投资比例。

刻下追踪电力指数的ETF共8只,相较于同类型居品,电力ETF景顺具备以下上风:①流动性邃密,追踪差错小:限度2026年3月13日,电力ETF景顺近一个月日均成交额为0.96亿元,具备较好的往来活跃度;同期近一个月追踪差错为0.0219,在同类居品中处于合理区间,八成较好实现对标的指数的追踪;②新成立居品中限度基础较为杰出:电力ETF景顺成立于2026年1月,现在基金限度为11.80亿元,在同期成立的电力指数ETF中处于较高水平,夸耀出较强的资金珍视度与居品眩惑力。

(二)管束公司:空洞实力丰足,指数管束训诫丰富

景顺长城基金管束有限公司成立于2003年6月12日,是经中国证监会证监基金字[2003]76号文批准缔造的国内首家中好意思结伙的基金管束公司。景顺长城基金由景顺与长城证券联合开滦集团和实德集团共同发起缔造,其中景顺和长城证券各抓有49%的公司股份。公司注册本钱1.3亿元东说念主民币,总部设在深圳,在北京、上海、广州设有分公司。

景顺长城基金具有多年ETF管束训诫,居品运行安闲。公司指数居品线较为完善,波及宽基指数居品、行业指数居品、SmartBeta策略居品等,力求兴奋投资者万般化的ETF投资需求

三、风险提醒

好意思联储降息节拍若不足预期,流动性边缘收紧可能压制全球成长股估值核心。

东说念主工智能、算力产业链及半导体开垦若靠近手艺道路迭代、买卖变现不足预期或全球产能爬坡导致的价钱战,可能激励功绩增速预期下修。

新动力细分赛说念仍处产能出清阶段,盈利成就存在省略情趣。

关税壁垒可能扼制出海逻辑齐全。

本论说信息

对外发布日历:2025年3月16日

分析师:

刘晨明:SAC 执证号:S0260524020001

郑 恺:SAC 执证号:S0260515090004

新浪声明:此音尘系转载悔改浪和谐媒体,新浪网登载此文出于传递更多信息之目标,并不虞味着赞同其不雅点或阐明其形色。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨赐 广盛网配资

信钰证券广禾配资翔云优配辉煌优配博星优配信钰配资提示:文章来自网络,不代表本站观点。