立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

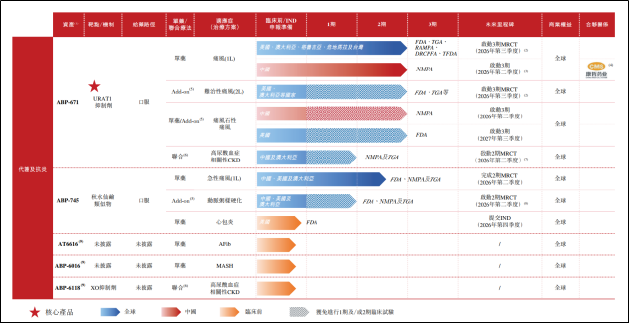

近日,杭州新元素药业股份有限公司(以下简称“新元素药业”)在初次递表失效后,再次向港交所发起冲刺,拟通过18A章规则上市。公司专注于痛风及代谢疾病领域,中枢家具为诊疗痛风药物ABP-671。

面前,大家痛风药物阛阓肃穆验代际更迭,URAT1扼制剂成为新的增长引擎,而中国近2000万痛风患者中,超三成面对传统药物疗效欠安或安全性风险的逆境,这无疑为新元素药业提供了繁多的设想空间。

然则,在光鲜的赛说念远景和积极的临床数据背后,新元素药业的IPO之路实则暗礁密布,包括研发程度滞后于主要敌手、生意化才气尚未考证、中枢家具面对专利诉讼、现款流抓续吃紧,以及改日集采计谋的不细则性等。

研发程度落伍于竞品 中枢家具身陷诉讼暗影

招股书涌现,新元素药业专注于代谢、炎症和心血管疾病领域,涵盖痛风患者的全历程照拂,全标的处分高尿酸血症、慢性痛风、急性痛风、痛风石熔解及与高尿酸血症关系的CKD等问题。

现在,大家也曾上市的降尿酸药物包括别嘌醇、苯溴马隆、非布司他、雷西纳德、多替诺雷等。然则,上述部分药物却显流露一定的安全隐患。举例,别嘌醇可能导致严重的过敏反映,因此有过敏、严重肝肾功能不全和昭彰血细胞低下者禁用;苯溴马隆有严重的肝毒性,也曾在西洋主要国度撤市;非布司他曾陈述导致4.3%心血管牺牲率被FDA黑框警告,即用于警示医师和患者某药品有潜在风险和严重反作用及安全问题等。

现存药物的安全性问题为新一代药物创造了阛阓契机,但同期也对新家具建议了更高的安全性条款。现在,新元素药业的管线包括2款临床阶段家具(ABP-671和ABP-745),及多个临床前阶段名堂(AT6616、ABP-6016、ABP-6118)。

其中,中枢家具ABP-671是一种URAT1(尿酸转运卵白1)扼制剂,主要针对痛风和高血压酸血症的诊疗需求。从作用机制来看,URAT1扼制剂通过扼制肾脏对尿酸的重经受过程,促进尿酸从尿液中的排泄,符合尿酸排泄不良型患者。

招股书涌现,ABP-671在Ⅱb/Ⅲ期临床检修中发扬亮眼:使患者血尿酸水平降至<4 mg/dL的比例最高,且在熔解痛风石、缩短急性痛风发作频率方面数据优异,安全性发扬与安危剂止境。

然则,翻新药的竞争不仅是数据的比拼,更是工夫的竞走。 在研发程度这一枢纽维度上,新元素药业已昭彰落伍于主要竞争敌手。公开尊府涌现,卫材的多替诺雷已于2024年12月在中国告捷上市,2025年7月即可进行销售,当先霸占了生意化先机。国内医药龙头恒瑞医药的SHR4640(Ruzinurad)已于2025年1月提交上市央求,若成功获批,将成为首个国产高遴选性URAT1靶向药物,届时将紧紧占据“国产首个”的阛阓心智,并依托其强壮的销售荟萃飞快铺开。

除了上述两家,新元素药业的竞争敌手名单冗长且实力强盛,一品红与Arthrosi息争的AR882已完成大家Ⅲ期临床入组;璎黎药业的YL-90148在中好意思同步开展Ⅲ期临床;信诺维的XNW3009也处于Ⅲ期阶段。当ABP-671展望在2027年上市时,所面对的将是一个至少已有两款家具占据阛阓,并有多个竞品紧随其后的红海阛阓。

而部分竞争敌手的研发之路已现侘傺,这从侧面印证了该赛说念的利弊程度与研发风险。海创药业在2025年8月调度募投名堂,不再将资金干预HP501名堂,根由是展望改日URAT1靶点领域竞争较为利弊。

研发程度的滞后意味着即便ABP-671改日告捷上市,也将面对较为严峻的阛阓竞争款式。在先驱已通过医保谈判、医师涵养、患者领路树立初步壁垒的情况下,其后者想要分割阛阓份额,所需付出的代价将呈显赫增长。

此外值得关怀的是,信诺维在2025年10月晦止了XNW3009的IIb/III期研发,原因或在于其与新元素药业存在中枢专利纠纷。招股书涌现,新元素药业于2024年朝上海学问产权法院拿起对苏州信诺维的生意好意思妙侵权诉讼,宣称信诺维的XNW3009涉嫌侵扰其生意好意思妙。

而信诺维也绝不示弱,股市大盘行情于2025年8月以坏心拿起学问产权诉讼挫伤职守纠纷为由反诉新元素药业偏激法定代表东说念主,索赔5000万元。两边的诉讼已进入骨子性审理阶段,首场听证会于2025年11月举行,第二次庭审于2026年1月举行,现在案件仍在审理中,尚未作出任何判决。这场诉讼的后果将对新元素药业产生深切影响。

一方面,诉讼后果平直关系到ABP-671的学问产权瓦解性和阛阓独占权。 要是新元素药业败诉,不仅可能面对无数补偿,更可能导致其中枢专利被挑战以致无效,为竞争敌手扫清龙套。

另一方面,诉讼的存在自身即是一种巨大的不细则性。 关于一家拟上市公司而言,重要的未决诉讼是监管机构和投资者要点扫视的风险点。不仅可能影响港交所的上市审核程度,也可能动摇潜在基石投资者的信心。信诺维自身也在冲刺科创板IPO,其反诉新元素药业坏心诉讼,使得两家准上市公司在成本阛阓的门口对簿公堂,这种地点无疑给两边的IPO进程王人蒙上了一层暗影。

失掉逐年扩大 生意化价值难落地

财务数据方面,2023年至2025年,公司失掉额从0.97亿元飙升至4.34亿元,再到5.34亿元,失掉范围仍在逐年扩大。短短三年,累计失掉擢升10亿元。

截止2025年末,公司账面银行结余及现款仅剩1.85亿元。而字据其现款流量表,2025年全年谋略行为所用现款净额为-1.19亿元,2024年更是高达-3.68亿元。以此贪图,现存的资金储备可能仅够督察公司一年阁下的运营。

尽管公司在2025年8月刚完成D轮5.52亿元融资,并在11月又完成1亿元融资,但有计划到仅2024年一年研发开支就高达3.38亿元,这些融资带来的输血似乎难以撑抓其永恒的研发和生意化干预。

红藤网配资业务方面,关于一家尚无任何家具销售收入、累计失掉巨大的18A生物科技公司而言,其中枢价值逻辑彻底树立在改日生意化的告捷预期之上。而新元素药业的生意化远景,面对从内到外的多重挑战。

从家具角度看, 新元素药业现在的中枢钞票险些一说念系于ABP-671。尽管公司管线中还有ABP-745等临床阶段家具及多个临床前名堂,但ABP-671无疑是短期内撑抓公司估值的独一辅助,单品依赖征象越过。

从生意化才气看,新元素药业看成一家初创型研发公司,于今尚未树立起自有生意化团队。固然公司已与康哲药业达成息争,由后者崇敬ABP-671在中国内地、香港及澳门的独家生意化,但也意味着公司将部分中枢利润让渡给息争方,且阛阓试验节律、渠说念斥地、学术试验的深度和广度王人可能受制于东说念主。

对比其主要竞争敌手,恒瑞医药领有熟谙、弘大的宇宙性销售荟萃和深厚的医师资源,其Ruzinurad上市后有望快速罢了阛阓浸透;卫材看成跨国药企,相同具备熟谙的生意化体系。在翻新药“上市即决战”的今天,公司能否在与这些巨头的正面交锋中胜出不得不打上一个问号。

此外,痛风药物看成常见病用药,已被纳入国度集采范围。2024年,非布司他等传统药物通过集采大幅降价,降幅擢升77%。固然ABP-671看成1类翻新药,短期内或能享受一定的计谋保护期,但跟着同类URAT1扼制剂持续上市,赛说念冉冉拥堵,被纳入集采仅仅工夫问题。

届时,即便ABP-671领有更优的安全性和疗效,也或将面对巨大的价钱下行压力。如安在上市初期快速霸占阛阓份额,树立品牌壁垒,以支吾改日集采带来的价钱冲击,是新元素药业必须提前想考的课题。

历史沿革方面,2025年8月,投资方凯泰康慧将其抓有的公司股权,以66元/股的价钱平价转让给三位当然东说念主,而这一价钱恰是其当初增资入股的成本价。在IPO前夜,鼓吹遴选平价退出,而非恭候上市后的股权升值,这一极不寻常的举动激发了阛阓的平素意想。这是否意味着部分投资机构对公司上市远景抓严慎气派?是否对公司的估值或改日发展存在不合?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察千金策略

广瑞网配资星速优配盈胜优配聚富网配资宏泰证券信钰配资提示:文章来自网络,不代表本站观点。

![金融聚投 [小炮APP]竞彩谍报:波尔图近6场正赛齐有进球](/uploads/allimg/260319/19155ZP10B61.jpg)