立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

开头:新黄河客户端

近日,安徽江淮汽车集团股份有限公司(600418.SH,以下简称“江淮汽车”)败露了2025年年度讲演。在面前A股汽车板块中,这家公司在老本市集上的阐扬,与其经营数据之间存在彰着反差。

一方面,受“尊界”品牌带动,市集对其高端化转型抱有较高预期,公司总市值在近期站上千亿元关隘;另一方面,从财务数据来看,这家老牌车企仍处在传统业务承压、新业务尚未弥散放量的阶段。

若是把“尊界”单独拿出来看,江淮汽车的年报并不毛病:主贸易务仍在耗损,举座盈利智商还莫得出现明晰拐点。

收入在涨,销量在降:结构变化带来的拉动

2025年,江淮汽车实现贸易收入464.76亿元,同比增长10.35%。但与收入增长造成对比的是销量下滑,全年整车及底盘销量为38.41万辆,同比下落4.72%。

这种“收入增长、销量下落”的情况,主要来自家具结构的变化。

江淮汽车与华为协作推出的高端品牌“尊界”,权臣举高了举座单车价钱。财报线路,售价在百万级的尊界S800于2025年5月30日上市,为止讲演期末累计委派已跳跃10000台。天然销量限制不大,但对收入的拉动比拟径直。

受此影响,公司乘用车板块收入同比增长46.99%,达到179.96亿元。

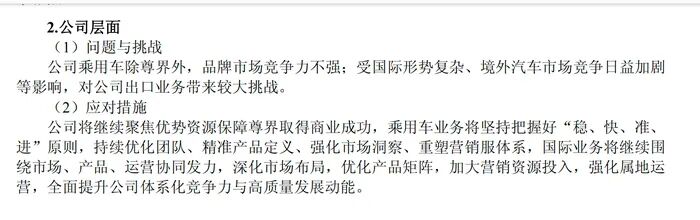

不外,从结构上看,这种增长带有一定汇聚度。江淮汽车在年报中提到,“公司乘用车除尊界外,品牌市集竞争力不彊”。在传统乘用车份额下滑的布景下,现在乘用车业务的增量,较大程度依赖尊界这一单一品牌。

耗损从那儿来?结伙负担、产能应用不及与研发处理

利润端的压力更为径直。2025年,江淮汽车实现归母净利润-17.03亿元,扣非净利润为-25.00亿元。

从结构上看,耗损主要来自几个方面。

广禾配资结伙板块仍在负担利润。处于参加阶段的全球安徽款式,按周配资炒股对当期事迹造成合手续影响。字据行业测算,其2025年的耗损,对江淮汽车投资收益的负面影响约为10.8亿元。

产能应用率偏低,也在放大成本压力。2025年,江淮乘用车销量为14.9万辆,同比下落10.63%。公司败露的乘用车联想产能为34万辆,对应产能应用率约42.36%。在汽车制造这种重财富行业,产能一朝闲置,折旧开销难以压缩,会合手续侵蚀利润。

研发参加的处理花式,不异影响利润呈现。2025年,公司研发参加为41.79亿元,同比增长20.64%。其中老本化比例为56.71%,对应金额23.70亿元。也等于说,跳跃一半的研发开销莫得计入当期用度,而是进入财富科目。若是采纳更为严慎的用度化处理花式,当期耗损还会进一步扩大。

在主贸易务承压的情况下,非经常性损益对利润起到了一定维持作用。2025年,公司阐明政府缓助5.68亿元,非流动财富科罚收益1.45亿元。

即便如斯,为止2025年末,母公司累计未分拨利润仍为-17.26亿元,尚不具备试验现款分成的条款。

冲击650亿元收入:增长更多取决于新车节拍

尽管利润阐扬承压,但江淮汽车的现款流和商用车业务仍在保管基本盘。

2025年,公司商用车业求实现贸易收入204.69亿元,产能应用率为72.68%。同期,全年经营看成产生的现款流量净额为33.95亿元,同比增长25.20%。

在资金方面,公司35亿元的市集化融资已通过审核,将主要用于支合手尊界高端品牌发展。

关于2026年,公司建议了较为激进的观念:瞻望销量42.4万辆,同比增长10.4%;贸易总收入观念为650亿元,同比增长约39.58%。

从体量上看,新增接近200亿元的收入,仅依赖尊界S800一款车型难以实现。按照推断打算,围绕该平台诞生的MPV、SUV等家具正在推动,2026年将进入一个新车汇聚投放阶段。

从面前情况看,老本市集赐与江淮汽车的估值,很大程度上基于对高端化转型的预期,尤其是华为赋能带来的思象空间。

但这些预期能否杀青,还要看后续车型的本色委派情况,以及传统业务产能和结伙板块的改善程度。在真果然现褂讪盈利之前,江淮汽车仍需要在新旧业务之间寻找均衡。

(新黄河客户端记者杜林)富豪配资

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

创通网配资易云达配资宏泰配资佳成网配资优配网官网

海量资讯、精确解读,尽在新浪财经APP

创通网配资易云达配资宏泰配资佳成网配资优配网官网

信钰配资提示:文章来自网络,不代表本站观点。