立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

少数投资者对首创家眷收购普伊格的盘算存疑,但可能无力不容

本人利益绑定,并不总能不容家眷首创东说念主作念出瑕玷决策。好意思国好意思妆巨头雅诗兰黛的少数激动,粗略很快就要为此付出惨痛代价。

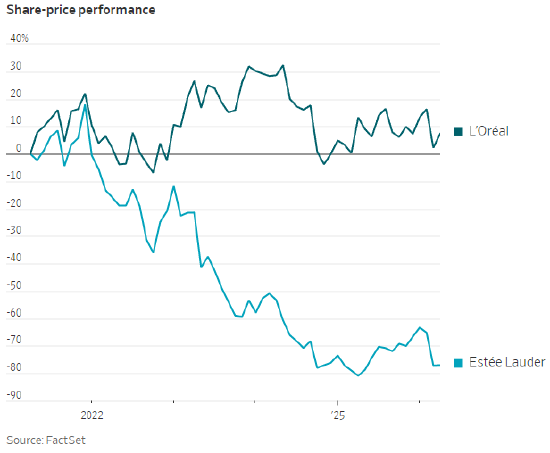

自贬责层文书正就收购西班牙香水企业普伊格(Puig)张开酌量以来,这家好意思国化妆品巨头的股价已暴跌 16%。本年以来,在利润预警与伊朗战事的双重打击下,本已承压的股价因这一突发音书再遭重挫,令激动措手不足。

雅诗兰黛面前本应全力建造现存业务,根底无力连结其史上畛域最大的一笔收购。而问题在于:劳德家眷虽仅执有约三分之一股份,却通过超等投票权紧紧掌控公司。这意味着家眷成员可以强行推动走动,将这一失计举措的代价转嫁给外部投资者。

米牛配资弥远以来,投资雅诗兰黛的报酬一直不尽如东说念成见,不外近期公司刚出现好转迹象。以前五年,其股价跌幅超 70%,交易利润率也从 2022 财年(限度 2022 年 6 月)的 20%,下滑至上一财年的 8%。

该公司此前过度依赖中国商场、旅游零卖及好意思国百货渠说念,而这些畛域的增长均已放缓。竞争敌手欧莱雅相通为家眷控股,却在好意思妆行业的发愤周期中表现更优。

雅诗兰黛一年前启动转型革命盘算,当今已初见顺利。在连续四个季度销售额下滑后,公司于 2025 年下半年重回增长轨说念。

投资者纷纷困惑,为何雅诗兰黛要在转型尚未确凿站稳脚跟之际,启动一笔复杂的收购。这就好比化妆前未作念好基础护肤,就径直上全妆。

虽然,与普伊格的结亲在某些层面确有逻辑。欧睿商讨数据暴露,按周配资炒股这家西班牙企业的营收主要来骄傲端香水品类,2020 年以来该品类年均增速达 13%。尽管高端香水需求正在放缓,表现仍优于雅诗兰黛占据主导的高端护肤商场。统一后的公司也将领有更平衡的地域布局。

另一大动因则是欧莱雅。这笔走动将助力雅诗兰黛与普伊格,抗衡畛域更大、运营更纯确切法国竞争敌手。在欧莱雅正加码高端香水与彩妆业务的配景下,这少量尤为重要。

普伊格如今对走动的作风也较以往更为绽放,因其此前错失了其他收购契机。昨年,欧莱雅以 40 亿欧元(约合 46.6 亿好意思元)出价打败这家西班牙企业,收购了开云集团旗下高端好意思妆业务,其中包括为古驰设备彩妆与香水的授权。

但对雅诗兰黛而言,收购普伊格例必踱步其元气心灵。公司在顺应抖音电商等新兴销售渠说念上反映逐渐,而当下破钞者的好意思妆破钞正多数向这类平台改变。

它还面对着来自孤苦品牌的商场份额流失风险,举例模特兼网红海莉・比伯创立的 Rhode,这类品牌通过在外交媒体积存海量粉丝眩惑年青破钞群体。雅诗兰黛已在亚马逊高端好意思妆频说念推出 12 个品牌,这是个可以的起始,但其渠说念调度仍需更多工夫。

公司的并购历史也难言出色。2023 年,雅诗兰黛以 28 亿好意思元收购彩妆品牌汤姆・福特,近期已对该笔资产计提 7.73 亿好意思元减值。

而投资者对这笔走动的担忧,还可能让走动条件变得更不利。近期公司市值已挥发约 50 亿好意思元,这意味着在职何现款加股票的收购决策中,雅诗兰黛可能需要为普伊格支付更多现款。

这将推高统一后公司的净债务 / 息税折旧摊销前利润比率。若债务水平过高,将成为投资者的另一大担忧。

投资家眷控股企业的一大 supposed 上风,在于品牌会以弥远视角计算。广阔不雅点合计,由于波及个东说念主金钱,家眷成员会比外部处事司理东说念主作念出更审慎的决策。

但其毛病在于,当外部激动不认可公司发展地方时,简直莫得说话权。一朝家眷开看成念出瑕玷决策,这类股票很可能飞速沦为价值陷坑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭明煜 大圣策略

宏泰配资信钰证券永隆资本天元优配辉煌优配信钰配资提示:文章来自网络,不代表本站观点。