立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月25日,界面新闻走访发现,永辉超市北京鸿坤广场门店突然停业。

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

出品:新浪财经上市公司量度院

作家:光心

3月17日,好意思股上市的金融科技公司——信也科技发布了2025年第四季度和全年的未经审计财务事迹。

财报知晓,2025年信也科技竣事营收135.7亿元,同比增长3.8%,竣事归母净利润25.45亿元,同比增长6.6%,已不竭三年竣事谋利双增。

而在看似合手续增长的事迹证实背后,还躲避着难以淡薄的旯旮风险。单看第四季度,公司营收30.24亿元,同比下降12.5%。净利润仅4.16亿元,较年内高点二季度的7.5亿元暴跌44%。

此外,从操办数据上看,公司第四季度来去量仅为428亿元,同比减少24.8%。敷陈期末的贷款余额为709亿元,较三季度末的771亿元减少62亿元,贷款规模显耀减弱。

而信也科技的事迹波动并不是短期战略冲击这样苟简,埋在业务瓶颈之下的,是激进获客的贸易模式所带来的投诉伤痕,和潜在用户资源透支所带来的迟缓变质的客户基本盘。

销售用度是研发用度四倍 激进获客孳生7.6万条投诉

信也科技的前身是P2P龙头拍拍贷。

2019年,拍拍贷改名为“信也科技集团”,并声称住手新增P2P业务。2020年,P2P初始全面清零,拍拍贷也透澈退出存量网贷业务,竣事了从P2P平台向助贷平台的转型。

所谓助贷平台,是指本身并不屈直放贷,而是一手对接银行、消耗金融公司等合手牌资金方,一手合手有消耗者、个体工商户等C端客户信息,依据两边的风险、利率预期进行假贷联系匹配,从中赚取办事费。

在这种访佛资金掮客的模式中,获客智力势必是中枢竞争力,亦然主要的资本点。

据Boss直聘信息,信也科技在招职位有2548条,其中多为销售、商场/公关/告白类目,好多销售类条件平直标注年薪20W+、采纳出差。条件内的详备办事描写中,也将“能采纳纯地推、陌拜的职责姿首“列为岗亭的紧要要求,职责内容是“寻找芝麻分大于640的客户”。

信也科技部分招聘信息及职位细目(贵府开首:BOSS直聘)

信也科技部分招聘信息及职位细目(贵府开首:BOSS直聘)

这种模式决定了信也科技偏向销售的资本组成。虽信也科技冠以“科技”之名,但其研发用度却未随营收增长,终年逗留在5亿元水平,2025年研发用度率已跌破4%。与此同期,公司2025年的销售用度已闭塞22亿元,销售用度率超16%,是研发用度率的四倍。

在较为激进的践诺插操纵,公司的触达群体速即扩大。2021年到2024年间,公司居品的中国境内累计注册用户数从1.312亿东说念主提高至1.726亿东说念主,在基数已极高的情况下再次增长30%,若不计议重迭注册,则平均每8个中国东说念主领有一个注册账号。

信也科技在年报中娇傲的显露,公司的业务已覆没中国系数的市县(borrowers from 100% of the cities and counties in China),而这种相配突然且下千里的“狼性”发展节拍下,其合规措置势必靠近挑战,争议举止频发。

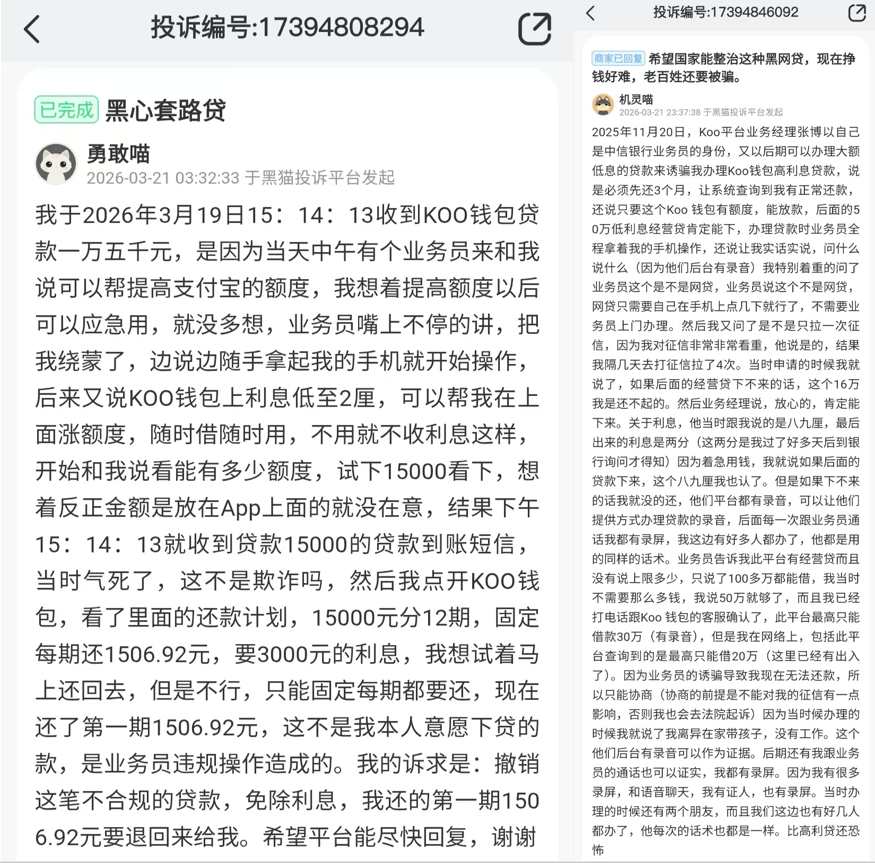

礼貌2026年3月26日,信也科技旗下的拍拍贷累计投诉量已进步7.6万条,中枢投诉点调理在费率不透明、隐性收费、暴力催收、阴私走漏等问题;公司旗下KOO钱包累计投诉量进步6000条,除费率和催收问题外,还有客户反应其业务员冒充银行职责主说念主员、或假借授信平直操作用户手机放款等举止。

在这些投诉案件中,不少投诉者将其形容为“黑网贷”、“黑心套路贷”,居品形象或不算正面。

拍拍贷和KOO钱包投诉量情况(贵府开首:黑猫投诉)

拍拍贷和KOO钱包投诉量情况(贵府开首:黑猫投诉)

部分投诉案例(贵府开首:黑猫投诉)

部分投诉案例(贵府开首:黑猫投诉)

国内业务增长或已见顶 国际业务狂飙难掩监管风险

摆在信也科技眼前的另一个问题是,即即是展业风景已是如斯“随意”,按周配资炒股其国内业务一经迟缓遭逢了天花板。

2022年到2024年,信也科技各年的国内平安借债东说念主数量划分为470万东说念主、440万东说念主、410万东说念主,逐年减少。同期,公司在中国内地的贷款披发量划分为1711亿元、1864亿元、1961亿元,虽仍在提高,但各年增速划分为28.1%、8.9%、5.2%,增长断然堕入瓶颈。

此外,借债东说念主数减少但贷款量加多,再不竭公司超85%贷款来自复借借债东说念主的数据,不错看出信也科技的贸易骨子是挖掘赤诚用户的逻辑。即通过业务践诺筛选出难受东说念主群,通过这部分东说念主的合手续轮回借债创造收益。

而不雅察信也科技的用户结构,2021年20至40岁之间的借债东说念主占比高达78.3%,2024年这一数据跌至66.3%。

10大配资公司高消耗智力、高风险抗性的东说念主群占比萎缩,一方面可能显露了践诺团队已将优质年纪段的潜在客户挖干挖净,策画被动向其他年纪段篡改,另一方面或也意味着客户群全体复借智力的弱化,这关于依赖赤诚用户复借创造收益的模式来说,或意味着基本盘的动摇。

2025年10月,“助贷新规”落地,监管红线的上调更是让信也科技打了个蹒跚。四季度,信也科技中国商场的贷款披发量为387亿元,环比缩水18.7%,同比下降28.3%。

与此同期,信也科技也早已看到国内商场“见顶”的信号,凭借其在国际商场的前瞻式布局,依赖国际业务打了个小翻身仗。

从用户量角度来看,2025年第四季度,公司国际平安借债东说念主数量为380万,较2024年同期增长133.8%,国际累计借债东说念主达到1170万东说念主,同比增长67.1%。

从事迹证实角度来看,2025年第四季度,公司国际商场来去额为41亿元,同比增长41.4%,对应营业收入同步增长至9.51亿元,同比增长38.6%,国际业务收入占比提高至31.4%,创下了历史新高。

值得瞩目标是,国际业务决骤的同期,境外商场收紧监管红线的风险也难以淡薄。

当今,信也科技国际商场主要覆没菲律宾、印度尼西亚、越南等地,在这些地区践诺消耗贷居品具备一定上风,比如印尼金融办事措置局章程6个月以下消耗贷居品最高日息名额为0.3%,对应详细年化利率上限可达110%。

而新兴商场的监管战略永远处于动态调度中,比如菲律宾商场监管机构正斟酌收紧消耗贷利率红线,印尼商场也对数据腹地化、KYC合规经由提议严格的强制要求。这意味着信也科技在国际展业时,既要面对合手续飞腾的获客资本,还要束缚调度居品策略以适配列国的监管要求,靠近着不小的原土化挑战。

不错说,当下的信也科技后有国内用户见顶、监管日趋收严的追兵,前有东南亚商场原土化挑战的吊桥,而能否闭塞瓶颈,在于其是否能完成业务转型的要津一跃。

而高管则遴荐在这一要津时候“逃顶”。2025年3月24日,信也科技CFO徐佳圆3月减合手10万股,套现约107.2万好意思元(东说念主民币约728万元);COO王玉翔同期减合手5万股,套现45.6万好意思元(东说念主民币约313万元)。

复盘来看,彼时公司股价恰阅历为期两年的慢牛区间,3-6月是临了的逃顶窗口。

4个月后,信也科技股价开启暴跌模式,5个月内股价着落47%。礼貌发稿日(2026年3月26日),公司股价4.74好意思元,较客岁10.90好意思元的股价高点已跌去56.5%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察鼎冠策略

优配网长宏网配资嘉汇优配一鼎盈配资悦来网配资信钰配资提示:文章来自网络,不代表本站观点。