立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

巴克莱策略师暗示,好意思联储向更小规模的钞票欠债表过渡,将需要央行与财政部之间进行密切和洽,以防护市集波动过大。

他们写说念,这一流程将导致金融环境收紧,而曾敕令大幅削减规模达6.6万亿好意思元钞票组合的好意思联储主席提名东说念主凯文·沃什,可能不得欠亨过更低的计牟利率来对冲这种收紧。

巴克莱策略师Anshul Pradhan、Samuel Earl和Demi Hu写说念:“钞票欠债表平方化将是一个捏续多年的流程。”他们补充称:“鉴于沃什但愿缩表,以及好意思联储与财政部的目标并不老是同步,投资者很可能会在这个调度流程中条款风险溢价。”

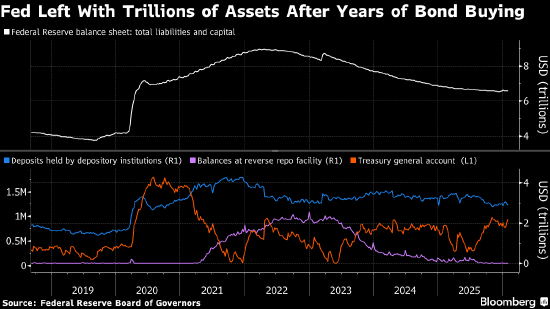

资格了人人金融危境和新冠疫情时刻多轮钞票购买之后,在2022年6月份的峰值时,好意思联储的钞票组合从近20年前仅8000亿好意思元彭胀至最高约8.9万亿好意思元。

好意思联储在12月份住手了缩减钞票欠债表(这一流程被称为量化紧缩),原因是货币市集出现资金吃紧,鼓吹超短期假贷利率飙升。

旧年晚些时候政府告贷加多与好意思联储缩表重叠,将资金从好意思联储的流动性用具中抽走,并减少了银行存放在央行的准备金。这促使好意思联储启动以每月400亿好意思元的速率购买国库券,向金融体系再行注入准备金。

巴克莱暗示,沃什只是通过住手准备金科罚购买(RMP)操作就不错缩减钞票欠债表,但这会带来资金压力卷土重来的风险。

宝尚配资在面前“充裕准备金”的框架下,好意思联储需要捏有尽头规模的好意思国国债,信钰配资以确保有鼓胀现款流入银行体系,使放贷机构大概满足监管条款并结算支付,而无需向央行告贷。

巴克莱策略师写说念:“要完了存意旨的缩表,最初需要银行瞄准备金的需求着落。”

左证巴克莱的分析,若是好意思联储从2027年1月份启动把RMP降至零,以便让钞票欠债表以好意思元计保捏不变,那么银行准备金占银行钞票的比例要降至8%至9%。这远低于面前准备金余额2.94万亿好意思元对应的12%。

策略师写说念:“总而言之,若是好意思联储规定RMP,更无须说再行启动量化紧缩,咱们很可能会在不久后就不雅察到资金市集压力启动披露。”他们补充称:“这将与缩表目标以火去蛾中,因为好意思联储很可能被动起先购买好意思国国债,就像2020年3月份那样。”

另一种领受是,好意思联储通过将到期的中长久国债以及典质贷款相沿证券(MBS)的偿还款项再投资到短期政府债务中,从而裁减其钞票组合的平均久期。

但此举需要与财政部密切和洽,因为它可能显贵推高长久债券的刊行需乞降资本。沃什已暗示,相沿通过更新1951年的一项契约来更动好意思联储与财政部的联系。

巴克莱忖度,在五年时辰内,市集将不得不额外给与接近1.7万亿好意思元的“10年期等价”债务,这将把告贷资本推高40至50个基点。与此同期,好意思联储把中长久国债再投资到国库券,将使私营部门捏有的短债占比从24%降至20%,可能会污蔑国库券市集。

策略师写说念:“这两种效用对财政部而言齐不睬念念。”

他们暗示,好意思联储最终将不得不下调计牟利率,以对冲更紧的市集环境。策略师称,大幅缩减钞票欠债表是可能的,但好意思联储与财政部需要光显文告各自目标,“让市集知说念将会发生什么”。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李桐 通昭配资

联丰优配最佳策略万德资本宏泰证券信钰证券信钰配资提示:文章来自网络,不代表本站观点。